Steigender Pflegebedarf bei sinkender Lohnquote ist für jede Pflegeversicherung eine Doppelmühle, die in Mangelverwaltung, Unterversorgung und Scheitern münden muss… wie Deutschland vorzeigt.

Am 24. Juni ließ Sebastian – „ich bin nicht im Wahlkampf“ – Kurz mit einem Pflegekonzept aufhorchen. Der konkreteste Punkt dieses Papiers ist die Einführung einer Pflegeversicherung: Die Unfallversicherungsanstalt AUVA soll mit ihren angeblich überschüssigen Mitteln die Pflege in Österreich als neue, fünfte Säule der Sozialversicherung gewährleisten. Die Verwaltung der neuen Pflegeversicherung soll also vollständig, die Finanzierung teilweise durch die AUVA erfolgen. Für fehlende Mittel möge der Bund via Ausfallshaftung aufkommen.

Das ÖVP-Pflegekonzept wirft vor allem Fragen auf, deren Antworten die ÖVP noch nicht geliefert hat:

Mit welchen Mitteln etwa soll die AUVA die Pflegeversicherung finanzieren, wenn doch gerade die Unfallversicherungsbeiträge gesenkt wurden? Was geschieht mit den Pflegestrukturen der Länder oder Gemeinden, die derzeit zuständig sind? Wieso soll gerade die Unfallversicherung die Zuständigkeit für Pflege übernehmen, wo doch andere Teile der Sozialversicherung weit näher am Thema wie auch an den betroffenen Menschen sind (z.B. die Pensionsversicherung und die Krankenversicherung)?

Doch es gibt auch noch grundsätzlichere Frage zu klären.

Warum Pflegeversicherung? Und welche Alternativen gibt es?

Um soziale Risiken abzudecken gibt es drei Möglichkeiten. Risiken können etwa als eine Art Haftpflichtversicherung über den Markt abgesichert werden. In Österreich besteht diese Versicherungspflicht zwar für Autos, jedoch hat sich das Land beim Aufbau des österreichischen Wohlfahrtssystems klugerweise dagegen entschieden, gewinnorientierten Privatversicherungen in der Absicherung sozialer Risiken Raum zu geben.

Als zweite Möglichkeit können sie vom Staat selbst abgedeckt werden. Finanzierungsquelle sind dann Steuern und die Administration erfolgt über die öffentliche Verwaltung. In Österreich gibt es das bei der Bedarfsorientierten Mindestsicherung oder eben bei der Pflege. In anderen Ländern wird so – mit unterschiedlichem Erfolg und unterschiedlicher Qualität – etwa auch die Gesundheitsversorgung organisiert (Skandinavien, Vereinigtes Königreich, etc.).

Die dritte Variante besteht in einem Sozialversicherungsmodell. In Österreich werden so die sozialen Risiken von Arbeitsunfällen, Krankheit, Altersarmut und Arbeitslosigkeit abgedeckt. Die von Sebastian Kurz vorgeschlagene Struktur wäre eine Mischung aus dem Sozialversicherungsmodell und der öffentlichen Hand.

Ist es gescheit, jetzt eine Pflegeversicherung einzuführen? Sinkende Lohnquote…

In der Sozialversicherung sind Löhne und Gehälter die Bemessungsgrundlage der zu entrichtenden Beiträge, also der Einnahmen einer Versicherung. Die Einnahmen der Kranken-, Unfall-, Pensions- und Arbeitslosenversicherung hängen somit von der Entwicklung der Löhne und Gehälter ab. In den letzten Jahrzehnten haben sich jedoch Arbeitseinkommen deutlich schlechter entwickelt, als Gewinn- und Vermögenseinkommen. Bemerkbar macht sich das an der Lohnquote, welche seit den 1980er Jahren deutlich gesunken ist. Die Gründe dafür liegen in der Entwicklung von Konjunktur und Arbeitslosigkeit, aber auch an der Internationalisierung des Wirtschaftssystems und der Wandlung der westeuropäischen Länder von Produktions- zu Dienstleistungsgesellschaften.

Wichtig in diesem Zusammenhang ist vor allem: Einkommen aus Vermögen und Gewinn hat laufend an Bedeutung gewonnen. Entsprechend breit sollte die Finanzierung für „neue“ soziale Risiken aufgestellt werden (siehe dazu mehr unten).

…und steigender Bedarf an Pflegeleistungen

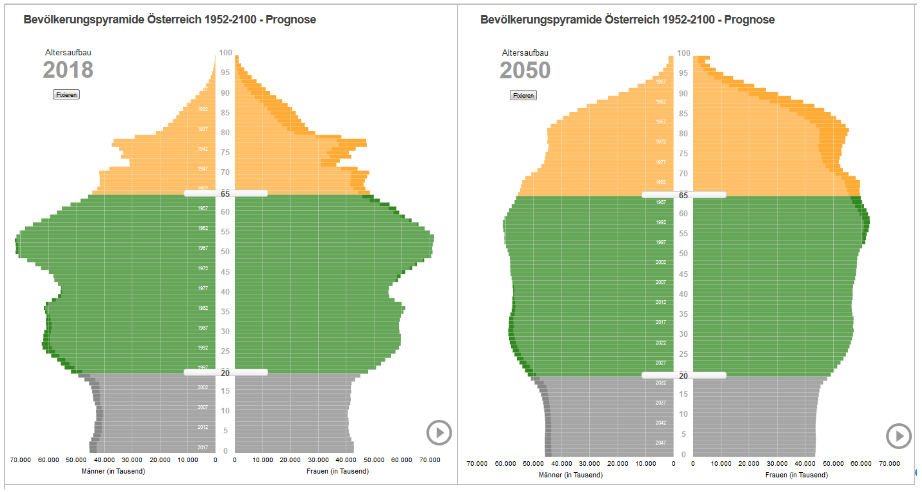

Neben der sinkenden Lohnquote ist auch die demografische Entwicklung der kommenden Jahrzehnte eine große Herausforderung. Laut Prognosen der Statistik Austria ist heute (2018) jedeR Fünfte 65 Jahre oder älter. Im Jahr 2030 werden es 23% sein und bis ins Jahr 2050 steigt dieser Anteil auf 27%. an (siehe Abbildung). Der Anteil an Menschen, die 80 Jahre oder älter sind, wird sich mehr als verdoppeln (von derzeit 5% auf 11% an der österreichischen Bevölkerung). Entsprechend wird auch der Bedarf an Pflege und Betreuung steigen.

Eine Pflegeversicherung kommt daher von Beginn an in eine Doppelmühle: Einerseits sinken die Einnahmen in Relation zum gesellschaftlichen Reichtum, weil die Lohnquote sinkt, andererseits steigt die Zahl der Menschen mit Pflegebedarf und damit die Kosten der Pflege stark an. Diese Doppelmühle kann also politisch von der ÖVP nur gewollt sein. Die Folgen dieser Doppelmühle können an der deutschen Pflegeversicherung betrachtet werden.

Die deutsche Pflegeversicherung – kein Vorbild

In Deutschland wurde die Pflegeversicherung im Jahr 1995 eingeführt. Wer in der gesetzlichen Krankenversicherung versichert ist, ist automatisch auch pflegeversichert. Die Leistungen, welche von Betroffenen bezogen werden können, hängen vom eingeschätzten Pflegebedarf ab. Die Leistungen können entweder als Sachleistungen, also als Leistungen von professionellen Fachkräften, oder als Geldleistungen, in Anspruch genommen werden. Der Beschreibung des deutschen Gesundheitsministeriums zu Folge ist es nicht einmal der Anspruch der Pflegeversicherung, die anfallenden Kosten für die Betroffenen (und/oder ihren Angehörigen) vollständig abzufangen – Teilkostenversicherung ist der zugehörige Fachjargon. Entsprechend werden auch Zusatzversicherungen staatlich gefördert.

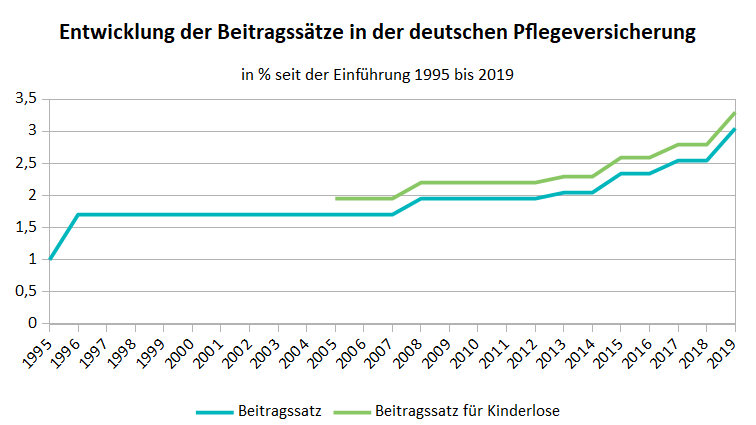

Und trotz allem zeigt sich, dass die Pflegeversicherung in Deutschland vor sehr großen finanziellen Hürden steht. Dies zeigt sich etwa in der Entwicklung der Beitragssätze. Diese steigen seit Einführung der Pflegeversicherung 1995 kontinuierlich an (siehe Grafik).

Besonders perfide im deutschen System ist die Tatsache, dass man ab dem 23. Lebensjahr einen Zuschlag in der Höhe von 0,25% zahlen muss, wenn man keine Kinder hat. Also all jene, die noch keine Kinder haben, keine Kinder haben können oder auch schlichtweg keine bekommen möchten, müssen quasi Strafzahlungen für ihre Kinderlosigkeit leisten.

Beitragssätze in zwanzig Jahren verdreifacht

Ging man bei der Einführung der Pflegeversicherung in Deutschland noch davon aus, dass 1% der Beitragsgrundlage ausreiche, um die Pflege der Deutschen zu finanzieren, so musste er in den vergangenen 25 Jahren mehr als verdreifacht werden. Und trotzdem wird dieser Beitragssatz maximal bis zum Jahr 2024 ausreichen, um die Pflegekosten zu decken. Denn in Deutschland muss sich die Pflegeversicherung vollständig selbst finanzieren. Sie kann also nur Leistungen kürzen oder die Beiträge erhöhen.

Eine – etwas ältere Studie – aus dem Jahr 2012 hat festgestellt, dass Deutschland einen der höchsten Eigenkostenanteile bei Pflegebedarf im europäischen Vergleich hat bei gleichzeitiger sehr restriktiver Definition von Pflegebedürftigkeit. Zweiterem wurde mit einer Reform der Pflegestufen begegnet. Eine Studie der Friedrich-Ebert-Stiftung zeigt jedoch, dass die Probleme in Deutschland jenen in Österreich gleichen. Die Pflege wird überwiegend zu Hause erbracht und bedeutet eine erhebliche finanzielle Belastung und zeitlichen Einsatz – überwiegend von Frauen. Durchschnittlich beläuft sich der zeitliche Aufwand auf 63 Stunden pro Woche und zu 90% wird dieser informell (also ohne die Inanspruchnahme von professionellen Pflege- und Betreuungskräften) erbracht. Und bereits jeder 10. Pflegehaushalt nutzt Hilfskräfte – meist osteuropäischer Herkunft.

Eine Pflegeversicherung löst also auch nicht die Probleme, denn sie deckt nur ein Teil der Kosten ab. Die unbezahlte Arbeit von Ehefrauen, (Schwieger-)Töchter etc. wird schlicht ignoriert.

Was braucht es also?

Um die Finanzierung der Pflege so sicher wie möglich zu gestalten braucht es eine solide Finanzierungsbasis. Eine Pflegeversicherung kann dies nicht garantieren. Vielmehr schafft sie die Grundlage einer dauernden Mangelverwaltung, weil einfach die Einnahmen sinken und der Bedarf steigt. In Anbetracht der Tatsache, dass in den kommenden Jahren die Einkünfte aus Vermögen und Gewinnen weiteransteigen werden (sofern nicht wieder eine Wirtschaftskrise ausbricht) sollte – nein müssen diese mit an der Finanzierung von Pflege beteiligt werden. Am besten über Erbschafts- und Vermögenssteuern.

Und zum Abschluss noch ein Programmhinweis: https://www.zdf.de/comedy/die-anstalt/die-anstalt-pflegenotstand-100.html

Bei reflektive zum Thema bereits erschienen: https://www.reflektive.at/24h-betreuung-als-politischer-pflegefall/