Erzählung und Realität des von der Bundesregierung angekündigten „Familienbonus plus“ klaffen weit auseinander. Die Realität ist ein großer Schritt ins Vorgestern.

Seit 12. Juni 2018 gibt es einen Gesetzesentwurf zum lange angekündigten Familienbonus. Während sich die Bundesregierung abfeiern lassen will für den Umstand, dass angeblich 1,45 Millionen Kinder in Österreich vom „Familienbonus plus“ profitieren werden, schweigt sie sich über die Art und Weise, wie davon profitiert wird, aus. Und das relativiert die Zahl und vor allem das Ausmaß der Wirkung des Gesetzesvorhabens ganz erheblich.

Viele haben keine Chance auf den vollen Bonus – Manche sehen keinen Cent…

Der „Familienbonus plus“ wird von der Lohn- und Einkommenssteuer abgezogen und kann nicht als „Negativsteuer“ ausbezahlt werden. Ein Mensch muss also zuerst einmal einen bestimmten Betrag pro Jahr verdienen, damit er oder sie einen „Familienbonus plus“ erhalten kann.

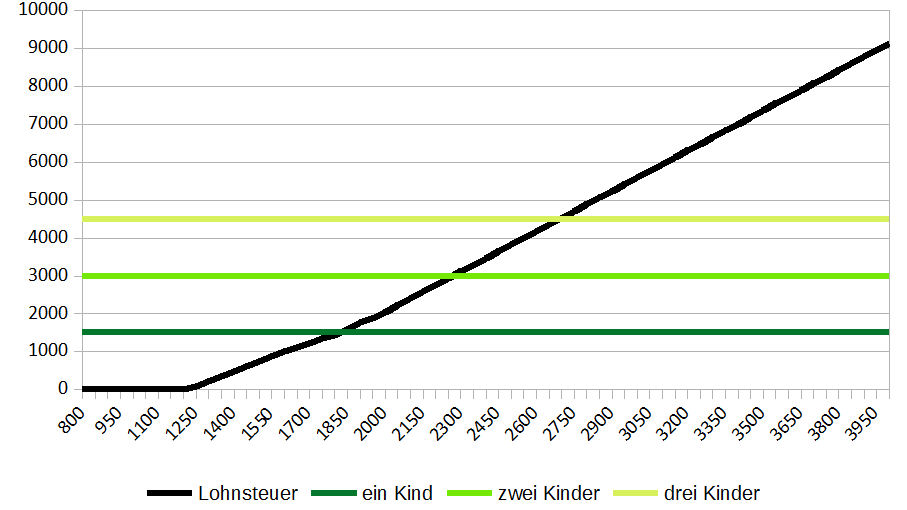

Grafik 1: Lohnsteuerlast in € nach Bruttoeinkommen unter Berücksichtigung von Werbepauschale und Verkehrsabsetzbetrag im Vergleich zur Höhe des “Familienbonus”

In Grafik 1 ist die Höhe der jährlichen Lohnsteuerbelastung von ArbeitnehmerInnen (unter Berücksichtigung des Verkehrsabsetzbetrags, der Werbekostenpauschale und der Sozialversicherungsabgaben ab 1.7.2018) nach Höhe des monatlichen Bruttogehalts dargestellt. Um überhaupt nur einen Cent an „Familienbonus plus“ erhalten zu können, müssen ArbeitnehmerInnen ganzjährig zumindest 1.250 Euro brutto im Monat verdienen. Wer weniger verdient, kriegt nix vom Bonus. Den vollen Betrag von 1.500 Euro für ein Kind und Jahr kann erst ab einem ganzjährigen Monatseinkommen von zumindest 1.850 Euro erreicht werden. 47% aller ArbeitnehmerInnen haben 2016 jedenfalls weniger verdient.

Wer AlleinerzieherIn oder AlleinverdienerIn ist, eine Pendlerpauschale oder andere Beträge (für Gesundheitskosten, private Pensionsvorsorge, außerordentliche Aufwendungen,…) von der Steuer absetzen kann, muss noch deutlich mehr verdienen, um vom Familienbonus profitieren zu können.

„Familienbonus plus“ und die Einkommensverteilung zwischen Frauen und Männern

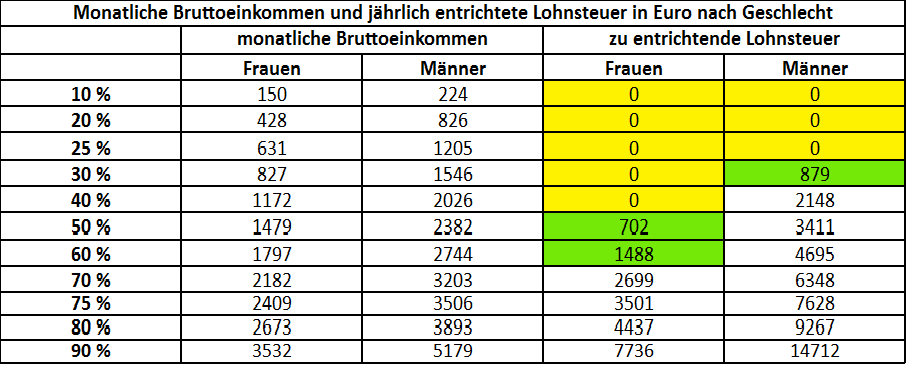

Tabelle 1: monatliche Bruttoeinkommen nach Statistik Austria; Lohnsteuerlast nach eigenen Berechnungen

Zusatzerkärung: gelb hinterlegte Gruppen können mit dem eigenen Einkommen gar keinen Familienbonus erhalten, grün hinterlegte nur einen Teil des Familienbonus

Zusatzerkärung: gelb hinterlegte Gruppen können mit dem eigenen Einkommen gar keinen Familienbonus erhalten, grün hinterlegte nur einen Teil des Familienbonus

Wer mehr verdient, hat also deutlich mehr vom „Familienbonus plus“. Das ist gleich in mehrfacher Hinsicht fragwürdig. Tabelle 1 zeigt die jährliche Belastung der Arbeitnehmerinnen und Arbeitnehmer durch die Lohnsteuer in Gruppen zu einem Zehntel (sowie einem Viertel) aller LohnbezieherInnen (des Jahres 2016). Das erste Zehntel entspricht den 10% der ArbeitnehmerInnen mit den niedrigsten, das zehnte Zehntel den 10% mit den höchsten Einkommen.

40% aller Arbeitnehmerinnen und 25% aller Arbeitnehmer können gar nicht vom Familienbonus profitieren, weil ihre Einkommen so niedrig sind, dass gar keine Lohnsteuer anfällt, die reduziert werden könnte (in der Tabelle 1 gelb markiert). Weitere 20% aller Frauen und 10% aller Männer verdienen nicht genug, um den gesamten Familienbonus erhalten zu können (in der Tabelle 1 grün markiert).

Den vollen Familienbonus für zwei Kinder, also 3000 Euro im Jahr, könnten rein theoretisch nur etwa 28% aller Frauen und knapp mehr als 50% der Männer erhalten. Bei drei Kindern sind es nicht einmal mehr 20% aller Frauen und etwas mehr als 40% aller Männer.

Aufteilung von Erwerbsarbeit und Einkommen in Partnerschaften mit Kindern

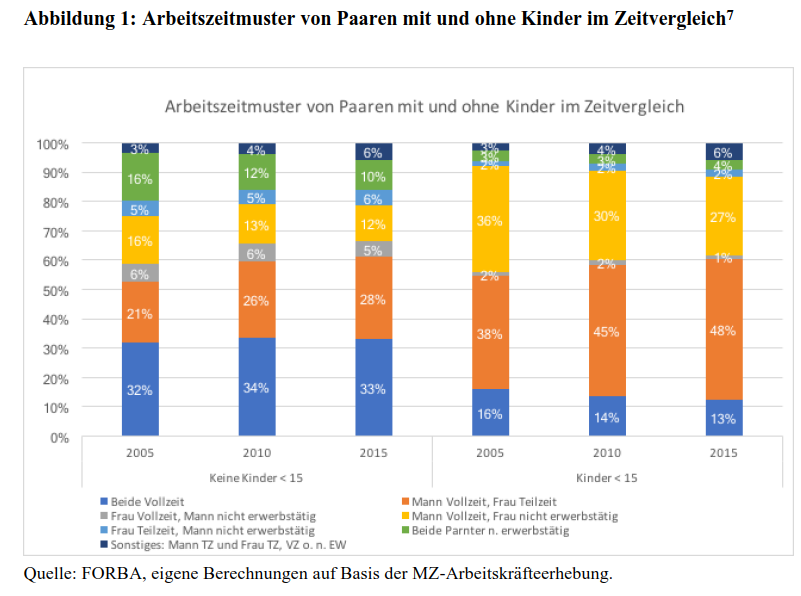

Da Kinder aber üblicherweise zwei Elternteile haben, gibt es meist zwei Personen, die zumindest theoretisch den Bonus erhalten können. Die Betonung liegt auf „theoretisch“, denn in der Praxis ist es nicht so.Das Institut forba hat untersucht, wie sich Paare mit Kindern unter 15 Jahren die Erwerbstätigkeit aufteilen (reflektive berichtete).

Grafik 2: Fallkonstellationen von Arbeit- und Familienarbeit

Der Spalte ganz rechts in Grafik 2 kann entnommen werden, dass in lediglich 13% aller Paare mit Kindern unter 15 Jahren beide Elternteile vollzeiterwerbstätig sind. Nur in diesen Fällen ist davon auszugehen, dass beide auch ein Einkommen erzielen, von dem der Bezug des Familienbonus möglich ist. In 48% aller Partnerschaften sind Männer vollzeiterwerbstätig und Frauen teilzeiterwerbstätig. Es ist also so gut wie auszuschließen, dass Frauen in Teilzeit ein Einkommen erzielen, bei dem der Bonus wirksam werden kann. In zumindest 81% der Paare mit Kindern unter 15 Jahren sind Frauen entweder teilzeit- oder gar nicht erwerbstätig und können daher mit außerordentlich hoher Wahrscheinlichkeit vom Bonus nicht (oder allenfalls in geringfügiger Höhe) profitieren.

Wer kriegt den Bonus?

Die Berücksichtigung des Bonus erfolgt beim Jahresausgleich (der „ArbeitnehmerInnenveranlagung“). Dabei können PartnerInnen entscheiden, wem der zustehende Bonus zugerechnet werden soll oder ob dieser auf beide zu jeweils 50% aufgeteilt werden soll.

Um die Hälfte des vollen Familienbonus für ein Kind in Anspruch nehmen zu können, muss ein Mensch zumindest 750 Euro an Lohnsteuer abführen (=ganzjährig zumindest 1.500 Euro brutto im Monat verdienen). Selbst diesen Wert erreichen weniger als 50% aller Frauen. Das zwingt Paare regelrecht dazu, den zu 90% in Vollzeit beschäftigten Männern den Bonus zukommen zu lassen. Die Regelung zur Aufteilung ist überdies unklar formuliert. Sie bestimmt etwa nicht, ob ein niedriges Einkommen einer Partnerin negative Wirkung auf einen höheren Anspruch des Partners hat oder nicht. Das Gesetz erlaubt eine Teilung des Anspruchs auf den „Familienbonus plus“ ausschließlich zu jeweils 50% des gesamten Anspruchs (von höchstens 1.500 Euro pro Kind). Gleichzeitig ist ausgeschlossen, dass der Bonus höher ist, als die zu entrichtende Lohn- und Einkommenssteuer. Das führt, wie Tabelle 2 zeigt, zu absurden Ergebnissen und spart der Bundesregierung auf unlautere Weise Geld.

Tabelle 2: Überblick Theorie und Praxis bei mittleren Bruttoeinkommen

In einer Partnerschaft, in der beide PartnerInnen das mittlere geschlechtsspezifische Bruttoeinkommen verdienen (wie in Tabelle 2 dargestellt), entrichtet die Frau 702, 50 Euro an Lohnsteuer im Jahr, der Mann 5.207,87 Euro. Der Mann kann also ganz locker den vollen Familienbonus für bis zu drei Kinder einheimsen. Die Frau kann aber nicht einmal den halben Familienbonus von 750 Euro in Anspruch nehmen. Unabhängig davon, wie dieses Problem von den Finanzämtern im Fall einer Teilung aufgelöst wird, kommt eine nicht gerechtfertigte Ungleichbehandlung gegenüber anderen Fallkonstellationen heraus. Im besten Fall erhält der Mann 750 Euro zuerkannt und die Frau 702,50 Euro. Im schlechtesten Fall erhalten beide nur 702,50 Euro. Beides ist unsachlich. Die Aufteilung wird in diesem sehr typischen Fall der Einkommensverteilung also bestraft. Fraglich ist nur, ob sich der Staat die Differenz zwischen der Lohnsteuer der Frau und dem höchsten Anspruch auf Familienbonus nur einmal erspart (es handelt sich im 47,50 Euro), oder zwei mal.

Haben diese PartnerInnen übrigens zwei Kinder, stellt sich beim zweiten Kind gar nicht mehr die Frage, ob der Anspruch aufgeteilt wird. Der Frau den Anspruch auf den Familienbonus zu übertragen bedeutete nichts anderes, als auf den Bonus zu verzichten und dem Staat das Geld zu schenken. Die zwangsläufige Folge: Das Nettoeinkommen von Frauen steigt nicht an, das der Männer mit dem ohnehin höheren Einkommen jedoch um bis zu 125 Euro pro Monat und Kind (1.500 im Jahr).

Neue Konflikte in Partnerschaften und erst recht bei getrennten Elternteilen

Die Bundesregierung tut mit dieser Regelung so, als ob es ohnehin völlig egal wäre, wer in einer Familie welches Einkommen nach Hause bringt. In der Praxis ist das aber, insbesondere in einem Land wie Österreich, in dem Frauen bis 1974 ohne Erlaubnis des Ehemanns nicht arbeiten durften, nicht so. Der Familienbonus in der vorgeschlagenen Form eröffnet also neue Schlachtfelder und Verteilungskämpfe innerhalb von Familien. Noch weit emotionaler besetzt ist das eröffnete emotionale Schlachtfeld wohl für 137.000 AlleinerzieherInnen mit Kindern unter achtzehn Jahren und etwa 60.000 Patchwork-Familien mit Stiefkindern. In diesen ca. 200.000 Fällen müssen sich Menschen gemeinsam auf etwas einigen, die sich vorher vielfach gerade deshalb getrennt haben, weil Verhandlungssachen eben nicht für beide Elternteile zufriedenstellend zu lösen waren.

Unter der Annahme, dass beide Ex-PartnerInnen ein Einkommen in entsprechender Höhe haben, können beide jeweils den Bonus beantragen. In diesen Fällen wird er beiden zu jeweils 50% ausbezahlt. In der Mehrheit der Fälle wird aber einer der Ex-PartnerInnen – wie bereits dargestellt – kein ausreichendes Einkommen für den Bonus haben. In diesen Fällen gibt es aber keine Verpflichtung und keinen Hebel, dass auch nur ein Teil des Bonus beim Elternteil mit dem niedrigeren Einkommen ankommt. Der gesamte Bonus verbleibt beim Elternteil mit dem höheren Einkommen. Und das sind regelmäßig die Männer.

Weitere absurde Effekte und doch keine Halbwahrheiten…

Zu den besonderen Absurditäten des Familienbonus zählt, dass er für AlleinerzieherInnen oder Familien mit mehreren Kindern deutlich schwerer zu erreichen ist, als für Ein-Kind-Paare. In einer DoppelverdienerInnen-Partnerschaft mit einem Kind wirkt der Familienbonus zumindest geringfügig, sobald zumindest einer der PartnerInnen wenigstens 1.230 Euro brutto im Monat verdient. Der volle Bonus kann in Anspruch genommen werden, wenn entweder beide PartnerInnen jeweils zumindest 1.500 Euro im Monat verdienen oder einer der PartnerInnen zumindest 1.850 Euro brutto verdient (sofern es keine sonstigen abzugsfähigen Posten gibt. Wenn es die gibt, müssen sie mehr verdienen, um den vollen Familienbonus zu erhalten).

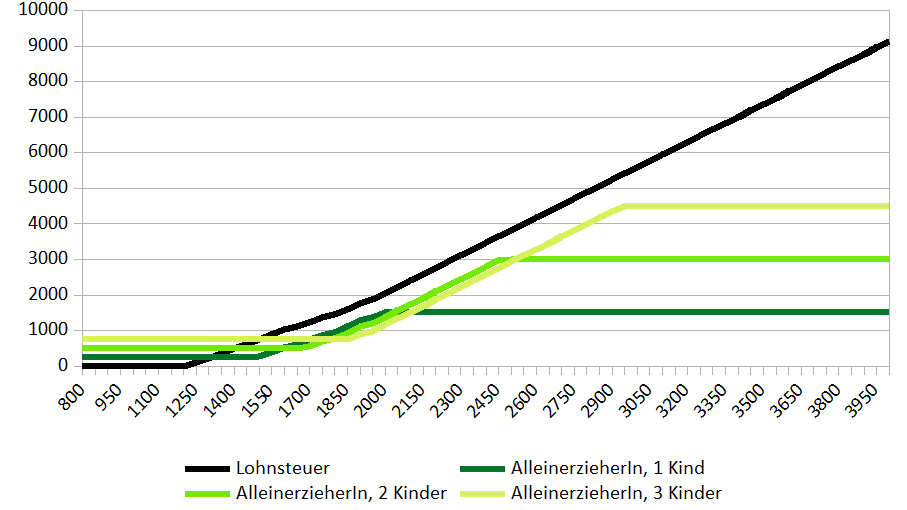

Für AlleinerzieherInnen ist das schwieriger: Sie sollen zwar jedenfalls zumindest 250 Euro pro Jahr und Kind erhalten, müssen aber zumindest 1.480 Euro brutto im Monat verdienen, um vom eigentlichen Familienbonus auch nur einen Cent zu profitieren. Sie erhalten nämlich jetzt schon neben dem Verkehrsabsetzbetrag (den alle ArbeitnehmerInnen automatisch erhalten) den AlleinerzieherInnenabsetzbetrag. Damit beginnt der Familienbonus erst bei höheren Einkommen zu wirken. Um als AlleinerzieherIn mit einem Kind den vollen Bonus zu erhalten, muss erst einmal 1.930 Euro brutto im Monat verdient werden. Bei AlleinerzieherInnen mit zwei Kindern beginnt der Bonus erst ab einem Einkommen von 1.700 Euro brutto im Monat zu wirken. Den vollen Bonus bei zwei Kindern gibts dann bei einem Monatseinkommen von etwa 2.500 Euro brutto.

Grafik 3: Wirkungsbeginn des Familienbonus bei AlleinerzieherInnen im Vergleich zu Personen in Familien mit zwei erwerbstätigen Personen

Zur besseren Orientierung: Nicht einmal 50% alle Frauen in Österreich verdienen 1.480 Euro. Nur etwa 35% verdienen 1.930 Euro. Und nicht einmal 25% aller Frauen verdienen 2.500 Euro oder mehr.

Die dargestellten absurden Wirkungen treten offenkundig weder unbewusst noch ungewollt auf. In Ihrer Propaganda behauptet die Bundesregierung, dass 1,45 Millionen Kinder vom Familienbonus profitieren würden. Wäre dem tatsächlich so, so müsste dies 2,18 Milliarden Euro pro Jahr kosten. Tatsächlich aber veranschlagt die Bundesregierung in ihrer Wirkungsfolgenabschätzung nur 1,5 Milliarden Euro im Jahr, von denen auch noch Einsparungen durch Abschaffung anderer Absetzbeträge im Ausmaß von 360 Millionen Euro abzuziehen sind. Effektiv werden also nur 1,14 Milliarden Euro unter die Familien gebracht. Der Wirkungsgrad des Familienbonus liegt also bei gerade einmal 52% dessen, was die Menschen auf der Straße erwarten. Es ist im wahrsten Sinne des Wortes eine Halbwahrheit, was Bundesregierung und Finanzminister zur Wirkung des Familienbonus verkünden.

In Gesetz gegossene Ideologie

Die Regelung zum Familienbonus verletzt, was hier nicht weiter ausgeführt werden kann, mit hoher Wahrscheinlichkeit das europäische Recht und die Bundesverfassung. Der “Familienbonus plus” schafft aber auch noch weitere Absurditäten. So kann etwa eine Alleinerzieherin mit einem Kind und einem sehr niedrigen Einkommen von 1.000 Euro im Monat jedenfalls mit einem “Familienbonus plus” von 250 Euro pro Jahr rechnen. Ein Paar, das sich Care-Arbeit und Erwerbsarbeit gleichmäßig aufteilen will, weswegen beide ihre Arbeitszeit auf 20 Stundenwochen (zu jeweils 1.200 brutto im Monat) reduzieren, erhält gar keinen Bonus. Null. Niente. Der Familienbonus plus fördert somit nicht nur ewiggestrige Rollenbilder in Familien, er bestraft auch noch partnerschaftliches Verhalten in Beziehungen. Schwer vorstellbar, dass der Verfassungsgerichtshof diese offenkundige Fehlsteuerung für verfassungskonform hält.

Der Familienbonus hat mit Familienförderung also gar nichts zu tun, sondern ist nichts anderes als eine ideologisch verkleidete Steuersenkung für besserverdienende Väter.

Das gibt die Regierung in den Erläuterungen zum Gesetz auch offen zu: „Das österreichische Einkommensteuersystem ist vom Grundsatz der Leistungsfähigkeit geprägt. Das subjektive Nettoprinzip verlangt die Berücksichtigung zwangsläufiger privater Ausgaben, weil diese die steuerliche Leistungsfähigkeit vermindern; der Familienbonus Plus dient der Berücksichtigung dieses Prinzips, weil er dem Umstand Rechnung trägt, dass erwerbstätige Steuerpflichtige, die Kinder haben, weniger leistungsfähig sind als Kinderlose mit gleichem Einkommen. Dabei stellt der Familienbonus Plus weder einen Beitrag des Staates zum Unterhalt der Kinder dar, noch deckt er die Kinderlasten ab, die von den Eltern weiterhin zur Gänze übernommen werden. Der Steuerabzug bewirkt aber, dass sie diese Lasten zukünftig aus ihrem unversteuerten Einkommen leisten können und nicht eine darauf lastende Steuer dazu verdienen müssen.“

Juristisch ist das Schmafu: Das derzeitige System der steuerlichen Entlastung von Familien über die Familienbeihilfe und den Kinderabsetzbetrag entspricht auf Punkt und Beistrich der Judikatur des Verfassungsgerichtshofes. Das ideologische Projekt der Bundesregierung ins Verständliche übersetzt: Der Familienbonus ist quasi die Belohnung dafür, dass jemand Unterhalt zahlt. Er steht auch nur der Person zu, die mehr verdient. Alles andere ist freie Vereinbarung.

Der “Familienbonus plus” ist ein großer Schritt zurück in der Geschichte. Weg von der Individualbesteuerung, in der alle Menschen gleichen Regeln unterliegen, hin zu einer Familienbesteuerung, die erwerbstätige Frauen wesentlich schlechter stellt und fast ausschließlich Männer von der Lohnsteuer befreit. Um das zu illustrieren: In einer Partnerschaft zweier Menschen mit zwei Kindern wird der Mann mit einem Bruttoeinkommen von 2.250 Euro im Monat zukünftig genauso viel Lohnsteuer abführen, wie die Frau mit einem Einkommen von 1.150 Euro monatlich (nämlich etwa 149 Euro im Jahr). Das ist de facto ein steuerlicher Väter-Bonus.

[…] Das ganze sieht nach billiger Stimmungsmache mit falschen Zahlen und unvollständiger Information aus. Zur Wirkung des Familienbonus haben wir bereits berichtet (Familienbonus: Väterbonus für Gutverdienende und viel Ideologie). […]

[…] vom 13. Juni hat die Regierung allerlei beschlossen: Das Gesetz über den sogenannten Familienbonus und das sogenannte Bundesrechtsbereinigungsgesetz wurden beschlossen und als Regierungsvorlage ans […]